こんにちは!GRASPANCの三浦です。

今回は前回の続きで、「収支管理」についてです。 前回は、収支管理の全体像について見ていきましたが、今回は前回作成した管理表をもとに、売上、支出をどのように管理していけば、利益アップにつながるのか、について一緒に考えていきたいと思います。

1.あなたの事業は固定費メイン型?変動費メイン型?

前回までで収支管理表はできていると思いますので、収支管理表の中の支出の部分に目を向けてみましょう。あなたの事業は支出において固定費の割合が高いでしょうか?それとも変動費の割合が高いでしょうか?

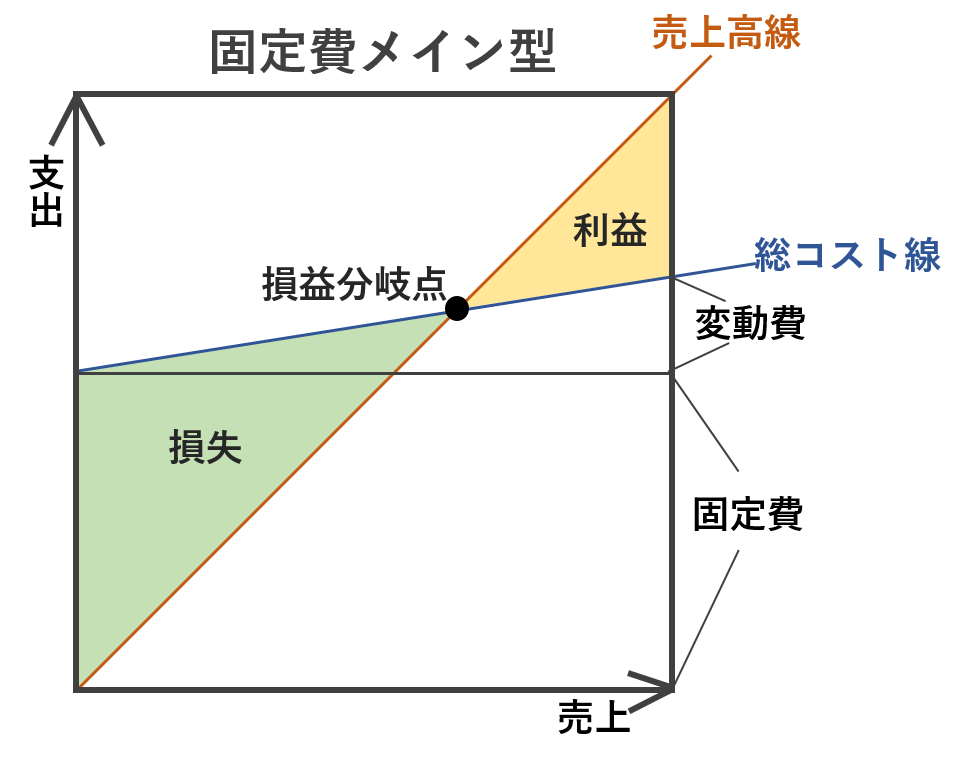

・固定費メイン型

上記図は固定費の割合が高い、固定費メイン型の利益や損失の仕組みを図にしたものです。

上に上がれば上がるほど支出が高くなり、右に行けば行くほど売上が高くなるという図で、オレンジ色の線が売上高を意味する線です。青色の線は、固定費と変動費を合計した総コスト線となります。なので、売上高を表すオレンジ色の線と、総支出を表す青色の線が交わる部分が損益分岐点(売上=総コストとなり、利益&損失がゼロとなる点。この点を境に、売上が上がれば利益になり、売上が上がらなければ損失になる。)となります。

固定費メイン型の場合、損益分岐点が図の右上にきます。

これは、売上が上がろうが下がろうが、一定で支出となる固定費が高いため、収入が高くなるまでの支出が多いからです。

しかし、売上に比例して高くなる変動費は低いため、損益分岐点を超えてからは、売上が上がることによる利益アップ度は高くなります。 つまり固定費メイン型は、「利益が出るまでは大変だが(損失になりやすい)、利益が出始めてからは急角度で利益が増えていく。」というハイリスクハイリターンな形ということになります。

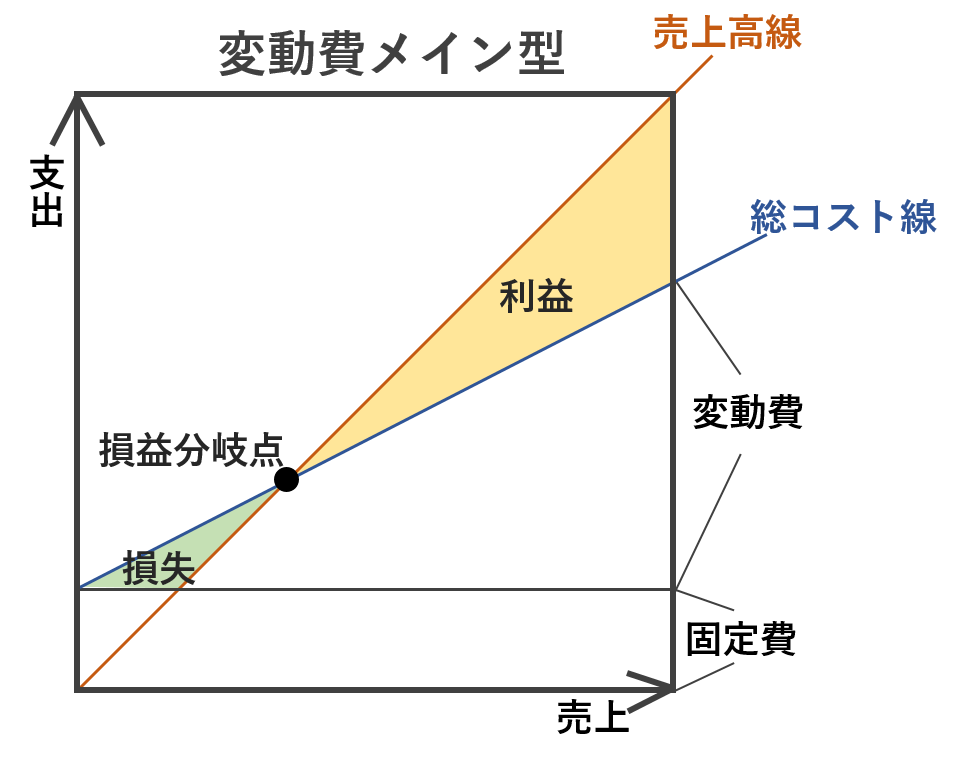

・変動費メイン型

一方、変動費メイン型は上記のような図になります。

変動費メイン型は固定費があまりかからないため、利益が早い段階で出始めます。ただし変動費が高いため、売上があがってもそれと比例して支出も高くなり、利益は上がりづらいです。

まずはあなたの事業が上記二つの型のどちらになるのかを見極め、把握しておきましょう。

2.売上、支出の仕組みを分析してみよう

固定費メイン型なのか変動費メイン型なのかがわかったら、まずは自分のお店の損益分岐点を試算してみましょう。

例えば、固定費が18万円のお店で、1つ20,000円の商品(変動費が1つ6,000円)を販売していると想定してみましょう。下記の方程式で何個売れば損益分岐点となるかがわかります。

20,000円×個数―180,000円(固定費)-個数×6,000円(変動費)=0

個数≒12.86個

つまり、13個以上売れば、利益になるということですね。ちなみにこの事業で100個売った場合は、 20,000円×100個―180,000円(固定費)-100個×6,000円(変動費)=1,220,000円の利益が出るということになります。

3.目標を立ててそのための戦略を立てよう!

収支の仕組みが理解できたら、「うちの事業の場合、変動費を下げたらどうなるだろうか」「販売する個数をこれだけにしたらどうなるだろうか」という試算を行い、目標を立ててみましょう。

例えば先ほどの例で、「固定費を20,000円、変動費を1,000円下げることができたらどうなるだろうか」と考えてみます。

損益分岐は、

20,000円×個数―160,000円(固定費)-個数×5,000円(変動費)=0

個数≒10.66個

つまり、11個以上売れば利益になるということになります。損益分岐的には、2個減らすことができましたね。

そしてこの状況で100個売った場合の利益は、

20,000円×100個―160,000円(固定費)-100個×5,000円(変動費)=1,340,000円

となり、利益が12万円も変わる(110%アップ)ということがわかります。

また、100個ではなく、110個を目標にしよう!とした場合、

20,000円×110個―160,000円(固定費)-110個×5,000円(変動費)=1,490,000円

となり、利益がさらに15万円アップ、はじめと比べて27万円アップとなることがわかります。

ポイントは「利益がどうなるか」ということを分析するということです。(当たり前ですが…)

このように、

・固定費を●●円下げることができれば利益がどうなるか

・変動費を●%下げることができれば利益はどうなるか

・販売個数を●●個アップできれば利益はどうなるか

・販売単価を●●円アップすれば利益はどうなるか

ということを複合的に変化させてみて、目標値を決めていくのです。

そして目標値を決めた後は、その目標を達成するためには何をどうすればよいのかを考えていきます。

支出については、「品質を下げずにもっと安く仕入れられるところはないか」「今の仕入れ先で価格交渉はできないか」「別の材料に変えることはできないか」といったことを考えていきます。

売上については、これまでこのブログでお話ししてきたことなどを考え、実践しながら、「個数をアップできないか」「顧客単価をアップできないか」といったことを考えていきます。

(もちろん、これからもブログではこの部分の話を色々としていこうと考えています!)

今回はこれで終わりにしたいと思います。 次回の記事では、今回の話しの応用編として「値下げが与える影響」について、緒に考えていきたいと思います。